Evita el ERROR que te Hace Pagar una Fortuna.

La extinción de condominio es la «Regla de Oro» fiscal que permite disolver una copropiedad sin caer en la tributación de una compraventa. En Castilla-La Mancha, esto significa pagar solo el ventajoso Impuesto de Actos Jurídicos Documentados (AJD) al 1,5%, en lugar del costoso Impuesto de Transmisiones Patrimoniales (ITP), que puede llegar al 9% .

Guía Legal y Fiscal: Extinción de Condominio en Castilla-La Mancha

Análisis 2025: fundamentos jurídicos, fiscalidad (AJD vs. ITP) y el proceso paso a paso en C-LM.

Vía de Mutuo Acuerdo (Notarial)

Es la forma más rápida y económica. Requiere que todos los propietarios estén de acuerdo en:

- Quién se adjudica el bien.

- El valor del inmueble (tasación).

- La compensación económica a pagar.

Vía Contenciosa (Judicial)

Ocurre cuando es imposible un acuerdo. Cualquiera puede presentar una demanda (Art. 400 Código Civil).

- El juez no puede «repartir» un piso.

- Declarará el bien indivisible.

- Forzará la venta en pública subasta.

El Factor Crítico: Hipoteca Pendiente

Error Fatal: Creer que por firmar la extinción, el banco te libera de la deuda.

- La extinción es un acto civil; la hipoteca es mercantil.

- El banco no es parte y para él, sigues siendo deudor.

- Si el adjudicatario no paga, ¡te embargarán a ti!

Árbol de Decisión Fiscal: ¿Pagas 1.5% (AJD) o +9% (ITP)?

PUNTO DE PARTIDA

Un bien indivisible (un piso) con varios dueños se va a extinguir.

OPCIÓN A: Extinción «Pura» (Exceso Inevitable)

Un comunero (A) se queda el 100% del bien y compensa al otro (B) exactamente por el valor de mercado de su cuota (según tasación). El exceso de adjudicación es «inevitable» para disolver la copropiedad.

RESULTADO: TRIBUTACIÓN ÓPTIMA (EXENTO)

La «Regla de Oro» se aplica:

• Adjudicatario: Solo paga AJD (1.5% en C-LM) sobre el valor de la parte que adquiere.

• Cedente: No paga IRPF (no hay ganancia).

• Ayuntamiento: No paga Plusvalía Municipal.

OPCIÓN B: Extinción «Impura» (Exceso Evitable)

El reparto no obedece a la indivisibilidad. Por ejemplo, hay 2 pisos y (A) se queda ambos; o (A) paga a (B) una compensación superior al valor de mercado de su cuota (donación encubierta).

RESULTADO: TRIBUTACIÓN CASTIGADA (SUJETO A ITP)

Se rompe la «Regla de Oro». El exceso se considera una compraventa:

• Adjudicatario: Paga ITP (6% a 9% en C-LM) sobre el valor de ese exceso evitable.

• Cedente: Paga IRPF por la ganancia patrimonial.

• Ayuntamiento: Paga Plusvalía Municipal.

Preguntas Frecuentes (FAQ)

¿Qué es exactamente un «condominio» o «proindiviso»?

Es una situación en la que la propiedad de un bien (como un piso) pertenece a varias personas a la vez, pero no sobre partes físicas, sino sobre «cuotas abstractas» o porcentajes (ej. 50% y 50%). La «extinción» es el acto de romper esa copropiedad.

¿Puedo obligar a los demás copropietarios a vender?

No puedes obligarles a *venderte* su parte a ti, pero sí puedes obligarles a *extinguir* el condominio. El Artículo 400 del Código Civil dice que «ningún copropietario estará obligado a permanecer en la comunidad». Si no hay acuerdo, un juez forzará la subasta pública del bien.

En Castilla-La Mancha, ¿el 1.5% de AJD se paga sobre el valor TOTAL del piso?

No. Aunque es un punto de conflicto, la doctrina mayoritaria sostiene que el AJD (1.5% tipo general en C-LM) se calcula únicamente sobre el valor de la parte que se adquiere (ej. sobre el 50% que compras, no sobre el 100% que ya poseías en parte).

¿Qué pasa si firmo la extinción pero sigo en la hipoteca?

Estás en grave peligro. Si el nuevo propietario (tu ex-socio o ex-pareja) deja de pagar, el banco puede legalmente embargarte a ti, aunque ya no seas dueño del piso. La liberación de la deuda debe ser aprobada *expresamente* por el banco, firmando una novación hipotecaria.

¿Cuánto cuesta la notaría y el registro?

Ambos están regulados por aranceles del Estado (no son libres). Se calculan aplicando una escala sobre el valor del bien.

• Notaría: Estimación de 300€ a 1.000€.

• Registro de la Propiedad: Estimación del 0.1% al 0.25% del valor.

A esto suma la tasación (300-500€) y la gestoría (opcional).

Recomendación Estratégica: Checklist Definitivo

Para una extinción de condominio exitosa y optimizada fiscalmente en Castilla-La Mancha, sigue estos pasos en orden:

- Negociación Bancaria (Paso Cero): Si hay hipoteca, ve al banco. El adjudicatario debe pasar el estudio de solvencia. Obtén aprobación por escrito para la novación.

- Negociación Interna: Busca el mutuo acuerdo. La alternativa (subasta) es perjudicial para todos.

- Tasación Profesional: Contrata una tasación oficial. Será la base de la negociación y tu defensa fiscal ante la JCCM.

- Acuerdo Notarial Preciso: En la escritura, la compensación debe ser = (Valor Tasación * % Cuota Cedida). Esto evita el «exceso evitable».

- Firma Simultánea (Día D): Firma en notaría la Extinción de Condominio y la Novación Hipotecaria a la vez.

- Liquidación Fiscal (C-LM): Presenta el Modelo 600 en el portal de la JCCM en 30 días hábiles. Paga el 1.5% de AJD sobre el valor adquirido.

- Inscripción Registral: Lleva ambas escrituras (extinción y novación) y el pago del Modelo 600 al Registro de la Propiedad.

Un ejemplo muy real

La Historia de Ana y Carlos: Dos Caminos para un Mismo Destino

Introducción: El Origen del Conflicto

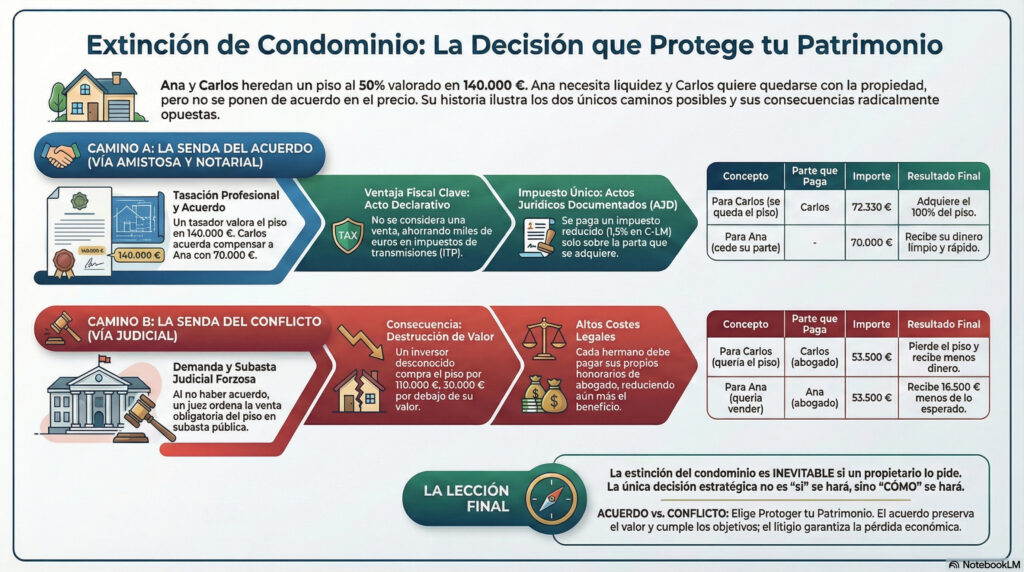

Ana y Carlos son dos hermanos que, tras el fallecimiento de sus padres, se convirtieron en copropietarios al 50% de un piso en Castilla-La Mancha. Este bien, como la mayoría de las viviendas, es esencialmente indivisible; no se puede partir por la mitad sin que pierda su valor y utilidad. Pronto, sus diferentes necesidades y visiones crearon un bloqueo. Ana, necesitada de liquidez para un nuevo proyecto, quería vender el piso en el mercado. Carlos, por otro lado, tenía un fuerte vínculo sentimental con la casa y deseaba quedarse con la propiedad completa.

El problema surgió en la negociación: no lograban ponerse de acuerdo sobre el valor de la cuota de Ana. Carlos ofrecía una cantidad que Ana consideraba muy por debajo del mercado, y Ana pedía una cifra que a Carlos le parecía desorbitada. Este desacuerdo los colocó en una encrucijada, con dos caminos radicalmente diferentes por delante, cada uno con consecuencias muy distintas para su patrimonio y su relación.

1. La Encrucijada: Acuerdo Amistoso o Litigio Judicial

La ley española, a través del Artículo 400 del Código Civil, es contundente: ningún copropietario estará obligado a permanecer en la comunidad. Esto significa que la voluntad de uno solo de ellos de disolver la copropiedad es suficiente para forzar una solución. Ana y Carlos se enfrentaban, por tanto, a dos únicas vías legales para resolver su situación:

• Vía Amistosa (Notarial): Un acuerdo de voluntades, rápido y económicamente eficiente, pero que exige el consenso unánime de todos los propietarios sobre el valor y las condiciones de la operación.

• Vía Contenciosa (Judicial): Un litigio en los tribunales que, ante la falta de acuerdo, tiene un final predecible e inevitable: la venta del inmueble en pública subasta.

Para entender el verdadero coste de su decisión, imaginemos primero el futuro que Ana y Carlos podrían haber construido si hubieran elegido la vía del entendimiento.

2. Camino A: La Senda del Acuerdo (La Historia de lo que Pudo Ser)

En un escenario ideal, Ana y Carlos habrían superado sus diferencias, optando por la vía amistosa. Dentro del ambiente profesional y solemne de una notaría, habrían encontrado una solución que protegía los intereses de ambos. Este camino, lógico y beneficioso, se habría desarrollado en los siguientes pasos:

1. Tasación Profesional: El primer paso habría sido contratar una tasación oficial e independiente. El informe del tasador valora el piso en 140.000 €. Es fundamental comprender que este documento no es un mero formalismo. Actúa como una poderosa herramienta de defensa fiscal, demostrando a la Administración que la compensación económica es justa y no esconde una compraventa o una donación encubierta.

2. Acuerdo en Notaría: Con un valor objetivo sobre la mesa, el acuerdo se simplifica. Deciden que Carlos se adjudicará el 100% de la propiedad, compensando a Ana con 70.000 €, exactamente el 50% del valor de tasación. Acuden a un notario, quien redacta la escritura de extinción de condominio, un documento que formaliza legalmente su acuerdo en un entorno de certeza y seguridad jurídica.

3. El Resultado Económico: El desglose financiero de esta opción demuestra su claridad y eficiencia. Aquí reside la clave fiscal de toda la operación: la ley considera la extinción de condominio un «acto declarativo, no traslativo». En términos sencillos, no se ve como una venta de Ana a Carlos, sino como la consolidación de un derecho que Carlos ya poseía en parte. Esta distinción es la que genera un ahorro fiscal masivo, como se ve a continuación.

Tabla 1: El Resultado del Entendimiento

| Concepto | Parte que Asume el Coste | Importe Estimado | Notas Explicativas |

| Compensación a Ana | Carlos | 70.000 € | Valor del 50% de la cuota, según tasación oficial. |

| Impuesto (AJD) | Carlos (Adjudicatario) | 1.050 € | Es el Actos Jurídicos Documentados (1,5% sobre 70.000 € en C-LM), el único gran impuesto gracias a ser un acto declarativo. |

| Honorarios de Notaría | Carlos | 600 € | Coste regulado por arancel, estimado. |

| Aranceles del Registro | Carlos | 280 € | Coste regulado para inscribir la nueva titularidad. |

| Coste de Tasación | Compartido / Carlos | 400 € | Gasto clave para un acuerdo justo y para la defensa fiscal. |

| Total Pagado por Carlos | Carlos | 72.330 € | (Coste total por adjudicarse el 100% del piso) |

| Total Recibido por Ana | Ana | 70.000 € | (Líquido a recibir, exento de IRPF y plusvalía municipal) |

Este era el camino de la lógica y el beneficio mutuo. En cuestión de semanas, Ana habría tenido su dinero y Carlos la propiedad completa, todo ello con un coste fiscal mínimo y una certeza económica absoluta. Sin embargo, la desconfianza los llevó por una ruta mucho más oscura y costosa.

3. Camino B: La Senda del Conflicto (La Dura Realidad del Juzgado)

Frustrada por la parálisis, Ana decidió tomar la vía judicial. Presentó una demanda de división de cosa común (actio communi dividundo), iniciando un proceso largo e incierto que se desarrolló de la siguiente manera:

1. El Proceso Judicial: En el juzgado, el debate no fue sobre si se debía dividir la propiedad. Como establece el Artículo 400 del Código Civil, ese derecho es absoluto e innegociable. El error de cálculo de Carlos fue creer que podía oponerse indefinidamente. Las manos del juez estaban atadas por la ley: al constatar que el piso era un bien indivisible, su única función era ejecutar la división a través del único mecanismo posible: ordenar su venta en pública subasta. La decisión ya no estaba en manos de Ana y Carlos.

2. La Subasta como «Destrucción de Valor»: Se nombró un perito judicial que tasó el inmueble en 140.000 €, fijándose como precio de salida. La subasta se celebró electrónicamente en el Portal del BOE. Carlos, a pesar de haber provocado el litigio, aún albergaba la esperanza de comprar el piso en la subasta, ejerciendo su derecho a pujar. Sin embargo, pronto descubrió la dura realidad de estos procesos: se enfrentó a inversores profesionales que dominaban la plataforma. Finalmente, fue superado. Un tercero desconocido se adjudicó el piso por 110.000 €, un precio significativamente inferior a su valor de mercado. Carlos no solo no consiguió la casa, sino que fue testigo de cómo un extraño la compraba a un precio rebajado a costa de su propio patrimonio.

3. El Amargo Resultado Final: El resultado económico de la vía judicial fue un duro golpe para ambos hermanos, que perdieron dinero, tiempo y el control total sobre el bien.

Tabla 2: El Coste Real del Conflicto

| Concepto | Importe | Notas Explicativas |

| Precio de Adjudicación en Subasta | 110.000 € | Un resultado habitual, muy inferior al valor de mercado. |

| Honorarios de Abogado (Ana) | – 1.500 € | Gasto imprescindible en la vía judicial. |

| Honorarios de Abogado (Carlos) | – 1.500 € | Cada parte debe afrontar sus propios costes legales. |

| Total a Repartir | 107.000 € | El precio de venta menos los costes legales directos. |

| Parte para Ana (50%) | 53.500 € | Se reparte el sobrante en proporción a la cuota. |

| Parte para Carlos (50%) | 53.500 € | Ambos pierden el control sobre el resultado económico. |

Al final, no solo perdieron una suma considerable de dinero, sino también la propiedad que originó la disputa, demostrando que la vía judicial es un fracaso para todos los implicados.

4. El Balance Final: Un Vistazo a Dos Realidades Opuestas

La historia de Ana y Carlos se resume en una elección con dos resultados radicalmente opuestos. La siguiente tabla compara lo que obtuvieron con lo que podrían haber logrado.

| Protagonista | Resultado en el «Camino del Acuerdo» (Vía Amistosa) | Resultado en el «Camino del Conflicto» (Vía Judicial) |

| Ana | Recibe 70.000 € limpios. Rápido, sin costes y fiscalmente eficiente. | Recibe 53.500 €. Después de un largo proceso, incertidumbre y costes legales. |

| Carlos | Adquiere el 100% del piso por un coste total de 72.330 €. Cumple su objetivo. | Recibe 53.500 € y pierde el piso. No logra su objetivo y sufre una pérdida económica. |

5. La Lección Final: El Poder de la Decisión

La moraleja de esta historia es clara y directa. El derecho a disolver una copropiedad es absoluto; la extinción del condominio es inevitable si uno de los propietarios lo desea. Por lo tanto, la verdadera y única decisión estratégica no es si se va a extinguir, sino cómo se va a hacer.

La historia de Ana y Carlos demuestra que elegir el «cómo» correcto —el acuerdo— preserva el valor del patrimonio y permite a las partes alcanzar sus objetivos. Esto es posible gracias a que la ley ampara esta vía con un tratamiento fiscal ventajoso, al considerarlo un acto declarativo. Elegir el camino incorrecto —el litigio— garantiza la destrucción de valor y la pérdida de control, pues conduce a una subasta forzosa donde el mercado, y no los dueños, dicta el precio final. La negociación informada y una tasación justa no son simples formalidades, sino las herramientas más poderosas que tienen los copropietarios para proteger lo que es suyo.